Bölüşüm şoku! Emeğin payında sert düşüş!

TÜİK 2022 Dönemsel Gayrisafi Yurt İçi Hasıla IV. Çeyrek verilerini açıkladı. TÜİK’e göre Gayrisafi Yurt İçi Hasıla (GSYH) 2022 yılında %5,6 arttı

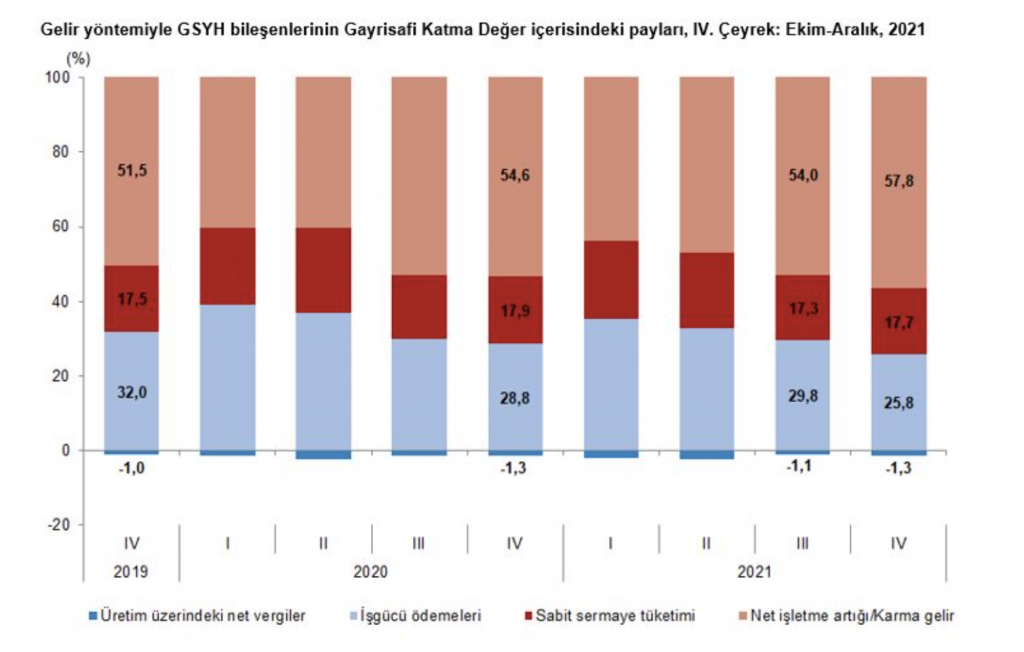

4. çeyrek verilerine göre emeğin Gayrisafi Katma Değer içindeki payı payı (işgücü ödemeleri) %25.2’ye geriledi. 2019 4. çeyreğinde %32 olan emeğin payı 4 yılda yaklaşık 7 puan azaldı. Aynı dönemde sermayenin Gayrisafi Katma Değer içindeki payı (net işletme artığı) ise %51,5’tan %56,7’ye yükseldi

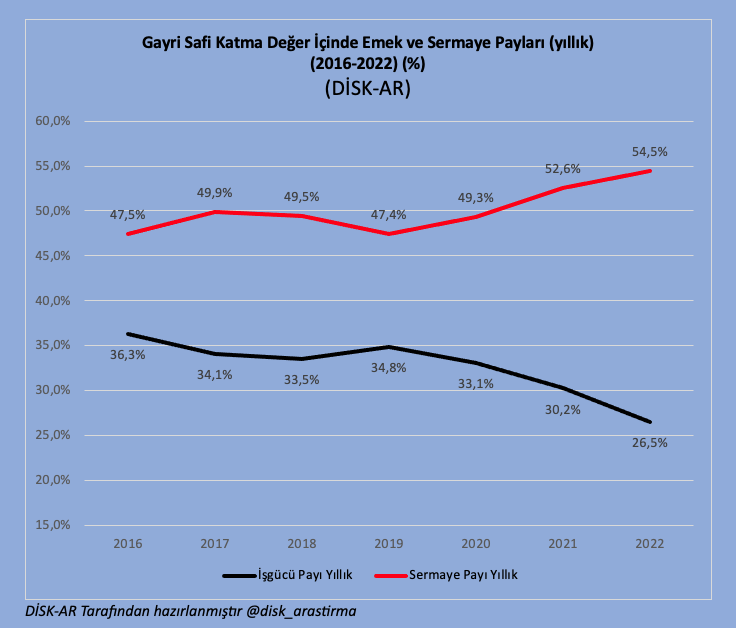

Emeğin Gayrisafi Katma Değer içindeki payı yıllık düzeyde 2016’dan bu yana sert biçimde düşüyor. 2016’da Gayrisafi Katma Değer içinde yıllık %36,3 olan emeğin payı 2022’de %26,5’e düşerken, sermaye payı 2016’da %47,5’ten 2022’de %54,5’e yükseldi. Bölüşüm 2018 sonrasında ciddi biçimde bozuldu.

TÜİK metodolojine göre bölüşüm kavramları:

İşgücü ödemeleri, muhasebe dönemi boyunca, girişim tarafından çalışanın yaptığı iş karşılığında, ayni ve nakdi olarak ödenen toplam karşılıklar olarak tanımlanmaktadır. Nakdi ya da ayni olarak ödenen maaş-ücretler ile işverenler tarafından çalışanlar adına ödenen sosyal güvenlik katkılarından oluşmaktadır.

Sabit sermaye tüketimi, muhasebe dönemi boyunca fiziksel yıpranma, normal kullanım dışı olma veya normal kaza zararı sonucu olarak bir üretici tarafından sahip olunan veya kullanılan sabit aktif stoklarının cari değerlerindeki düşme olarak tanımlanabilir.

Üretim ve ithalat üzerindeki vergiler, mal ve hizmetler üreticiler tarafından üretildiğinde, teslim edildiğinde, satıldığında ya da transfer edildiğinde onlar üzerinden ödenen ürün ve hizmetler üzerindeki vergiler ile mallar sınırları geçip ekonomik bölgeye girdiğinde veya hizmetler yerleşik olmayan birimler tarafından yerleşik birimlere teslim edildiğinde ödenecek olan ithalat üzerindeki vergileri ve resimleri içerir.

Sübvansiyonlar, yerleşik olmayan devlet birimlerini de içeren devlet birimlerinin girişimcilere, onların ürettikleri, sattıkları veya ithal ettikleri mal veya hizmetlerin değerlerine veya üretim faaliyetlerinin düzeylerine veya miktarlarına göre yaptıkları karşılıksız cari ödemelerdir.

İşletme artığı, net katma değerden, çalışanlara yapılan ödemeler ve üretim üzerindeki vergilerin çıkarılması ve sübvansiyonların eklenmesiyle elde edilir. Katma değer içinde sermayenin payını ifade etmektedir.